中新经纬9月23日电 (林琬斯 邓芷若)9月23日体育游戏app平台,北京科净源科技股份有限公司(下称科净源)在深交所创业板首发上会。

中新经纬老成到,2016年科净源曾在新三板挂牌,直至2018年绝交挂牌。

从招股书来看,连年科净源的营收竣事大幅增长,但公司钞票欠债率超七成,应收款占比高,坏账准备接近全年净利润,亟需募资“补血”。

功绩增长的同期,钞票欠债率超七成

招股书先容,科净源建树于2000年,是一家专科从事水环境系统处置的立异型概述工作商,围绕客户对水环境处置的需求,为其提给水处理居品、水环境概述处置决议和运营工作。

2009年科净源曾尝试登陆创业板,同庚证监会创业板发审委发布临时公告称,鉴于科净源尚有有关事项需要进一步落实,决定取消第对该公司刊行报告文献的审核。

2019年至2021年,科净源分裂竣事交易收入3.11亿元、3.21亿元、4.80亿元;同期包摄于母公司通盘者的净利润分裂是3513.50万元、7083.65万元、9198.05万元。

2009年冲刺创业板上市时,科净源表示的招股书清楚,2008年,公司的交易收入与包摄于母公司通盘者的净利润仅达到7405.43万元与1671.97万元。时隔十三年,固然交易收入有权贵增长,但科净源的钞票欠债率也达到七成以上。

2021年,科净源的钞票欠债率依然达到72.47%,而在2019年与2020年,公司欠债率更是分裂达到了87.89%与78.61%。

科净源评释,钞票欠债率较高,主淌若公司为实行花样而央求的银行贷款和应支付给供应商的支吾账款范围相对较高。公司偿债智商、流动性的保捏依赖于公司资金管明智商、策动作为产生现款流量的智商以及银行贷款到期后能否连接获取银行守旧,如公司经管层不可有用经管资金支付、改日公司策动情况发生首要不利变化或有关银行贷款到期后不可获取续贷,公司将濒临偿债风险。

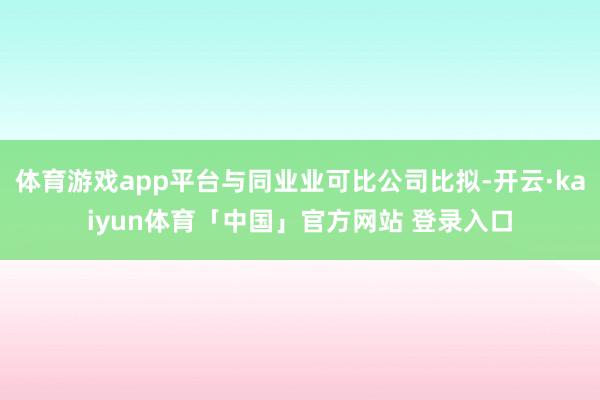

与同业业可比公司比拟,科净源的钞票欠债率也彰着高于平均值。招股书清楚,2021年,同业业可比上市公司金达莱、德林海、金科环境、华骐环保、倍杰特的钞票欠债率仅为12.65%、19.16%、37.25%、 54.88%、26.99%,平均值也仅为31.51%,而科净源的钞票欠债率却高达72.47%,彰着高于同业业可比上市公司与平均值。

而从招股书表示的货币资金来看,公司的短期偿债能亦堪忧。2019年至2021年,科净源的货币资金分裂为2875.21万元、3155.58万元、3298.93万元,而同期公司的短期借款分裂为9314.75万元、5769.53万元、1.02亿元。

面对前述短期债务压力,公司有何步调缓解?9月22日至23日,中新经纬就上述问题先后致函、致电科净源,纵容发稿未收到禀报。

值得老成的是,这次IPO上市科净源策画召募资金约8.88亿元,其中3.5亿元将被用于“补充流动资金”,占总募资金额比重约为39.43%,同期亦然这次募资干与金额最大的花样。

应收款占比高,坏账准备接近全年净利润

一边是货币资金不及以支付短期借款,另一边,科净源的应收账款范围却仍在增长。

2019年至2021年,公司应收账款账面价值分裂为1.38亿元、1.61亿元、2.36亿元,分裂占流动钞票的48.61%、40.50%与51.14%,占当期总钞票的比例分裂为28.47%、26.55%与34.85%。

科净源在招股书中坦言,公司应收账款账面价值占公司总钞票的比例较高,主淌若,一方面水环境处置业务的特色为建树、调试、试运转周期较长;另一方面公司客户以国有企业、政府部门及行状单元为主,需历经严格的验收、专项决算审计及资金审批进程,并待相应专项资金到位后智力支付款项,导致公司跨年的应收账款较多。

除此除外,科净源还暗意,改日,跟着公司业务范围的进一步扩大,花样范围增大,花样系统性功能加多,施工周期增长等原因可能会导致公司应收账款余额连接增长,如应收账款不可定期收回,或因为个别客户策动景色发生恶化而发生坏账亏本,将对公司资金盘活以及策动功绩形成不利影响。

值得老成的是,除了应收款占比高,科净源的应收账款坏账准备也不小,且范围快赶上公司净利润。2019年至2021年,应收账款坏账准备分裂为5801.11万元、6410.90万元与 8645.17万元。值得老成的是,同期包摄于母公司通盘者的净利润也才3513.50万元、7083.65万元与9198.05万元。

(更多报说念踪迹,请干系本文作家林琬斯:linwansi@chinanews.com.cn)(中新经纬APP)

(文中不雅点仅供参考,不组成投资冷漠,投资有风险,入市需严慎。)